ANAは2018年10月、国内線の運賃制度を改定した。

国内線が、355日前から予約可能になった形(FLEX / SUPER VALUE EARLY)。

この早期予約化の目的の1つが、旅客単価の向上。

言い換えると、可能な限り高値でチケットを売りたい。企業なので当然だけど。

最近ANAの第2四半期決算が出たので、過去10年の4半期決算の旅客単価をチェックしてみる。

チェックする指標は、「旅客単価」(旅客収入/旅客数)。

これはANAが国内線で得られる1旅客当たりの収入で、要は我々ユーザーが払う1フライトあたりの平均価格。

中央値や最安値をみると、もう少し体感値に近い数字が得られると思う。

しかしそれらの過去分を漁るのは面倒だし、「旅客単価」は決算資料に載っているので抽出が楽なんだな。

結果から言うと・・・

ANA国内線の旅客単価は、少しずつ向上しつつある(チケット代は高くなりつつある)。

ANAはその主たる要因の1つに、早期予約化を挙げている。

ただし過去10年の推移をみると、現在が特別「飛行機代が高い!」という領域にあるわけではない。

※ただし、あくまで「旅客単価」(平均値)の観点から

※イールドマネジメントが進化して、イージーに安く入手する機会は減った可能性はある

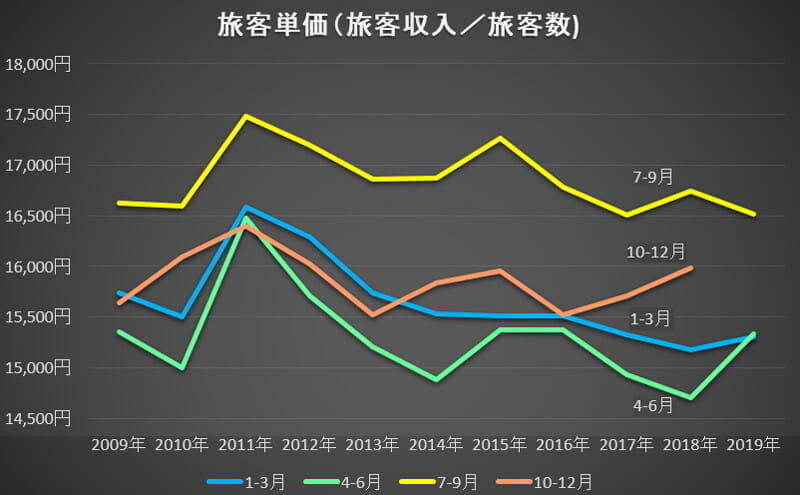

以下は、過去10年における四半期毎の「旅客単価」の推移。

※季節によって単価が異なるので、4本のグラフに分けている

※LCC事業の単価は含まれないが、燃油代は含まれる

2018年後半から、上昇傾向にある。

その傾向は、次のグラフの方が分かりやすいかもしれない。

以下は、前年四半期からの増減ポイント数(%)を、連続してグラフにしたもの。

※最新の2019年7-9月だけグラフが落ち込んでいるが、その理由は後述

※2011年は「震災で大幅な需要減→収益確保のため高単価化→+9.9%」という特殊要因があるため、下記グラフは2012年からにしている

基調としては、少しずつアップしてきてる感じが分かりますね。

以下、ANA四半期決算における「旅客単価」のコメントを順に。

早期予約が開始したのが2018年10月のため、その直前の2018年7-9月分の数字からチェックしてみる。

2018年7-9月

旅客単価:+1.4%(前年同期比)

需要のピーク期を迎えて、座席利用率が向上した中、単価の高い需要を取り込むための運賃戦略を実行しました。

2018年7-9月の旅客単価は、前年同期比で+1.4%。

これは早期予約化(10月)の前なんだけど、ANAは2018年下期くらいからチケット代の調整とかで単価アップにいそしんでいた。

逆に2017~2018年上期あたりは、旅客単価がずっと下がりっぱなしだったんですね。

2018年10-12月

旅客単価:+1.7%(前年同期比)

新たな運賃制度を導入し、従来以上に、イールドマネジメントを強化することが可能となりました。

2018年10-12月も、単価は+1.7%アップ。

ここで10月の運賃制度の改定について触れられている。

しかし早期予約の効果(収入)が表われるのは搭乗時点なので、この時点での単価アップは普通にイールドマネジメント(なるべく高く売る)の努力結果ということになる。

2019年1-3月

旅客単価:+0.9%(前年同期比)

昨年の10月末から導入した新たな制度のもとで、便別の予約動向に応じた、柔軟な運賃設定を実施しました。

高需要便をターゲットに、イールドマネジメントを従来以上に強化した結果、単価要因で、45億円の増収となりました。

国内線「旅割」時代もある程度は空席連動だったが、「VALUE」になってからはより料金クラスが細かく分かれつつ、柔軟に運賃設定できるようになった。

今は「SUPER VALUE」~「FLEX」まで、全部で料金クラスが25段階くらいある。

この料金クラスは、予約動向に応じて柔軟に設定される(高く売れそうなら、高く売る)。

需給予測のアルゴリズムやAIが進化して、どんどん「適正価格」が精密になっていくんじゃないかな。

2019年4-6月

旅客単価:+4.3%(前年同期比)

単価要因では、高需要便を中心に、昨年度下期から実施した新たな運賃制度の効果があらわれたことなどにより、70億円の増収となりました。

2019年4-6月で、10月に実施した早期予約化の効果が炸裂した。

一気に+4.3%の単価アップ。

このレベルの単価アップ(前年同期比)を過去に探すと、2011年まで遡る必要がある。

ついに早期予約化の効果きたな・・・と思いきや、、、

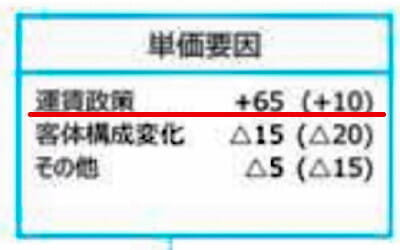

2019年7-9月

旅客単価:-1.4%(前年同期比)

単価要因では、昨年度の下期から導入した、新たな運賃制度を受けて、予約の早期化を促進したことや、イールドマネジメントを強化したことが奏功して、45億円の増収となりました。

最新の2019年7-9月では、なぜか単価マイナス1.4%。

ズコーッ!!

みたいな。

ただこの単価要因をみてみると、「運賃政策」としてはちゃんとプラスに働いているんですよね。

「客体構成変化」のマイナスが大きく、ビジネス客・訪日客が中心だった、と。

そういう意味では、次の四半期(10-12月)もどうなるかな?という感じですね。

ただまぁ、全体的な流れでいうと、

・早期予約化

・イールドマネジメントの強化

によって、単価が少しずつ上がっていく傾向にはあるのかな、と思います。

ほい。

以下は、旅客単価の詳細。

| 年月 | 旅客単価 | 前年4半期比 |

|---|---|---|

| 2019年7-9月 | 16,513円 | −1.4% |

| 2019年4-6月 | 15,338円 | +4.3% |

| 2019年1-3月 | 15,305円 | +0.9% |

| 2018年10-12月 | 15,986円 | +1.7% |

| 2018年7-9月 | 16,747円 | +1.4% |

| 2018年4-6月 | 14,706円 | −1.5% |

| 2018年1-3月 | 15,174円 | −1.0% |

| 2017年10-12月 | 15,711円 | +1.2% |

| 2017年7-9月 | 16,511円 | −1.6% |

| 2017年4-6月 | 14,934円 | −2.9% |

| 2017年1-3月 | 15,322円 | −1.2% |

| 2016年10-12月 | 15,524円 | −2.7% |

| 2016年7-9月 | 16,787円 | −2.7% |

| 2016年4-6月 | 15,378円 | 0% |

| 2016年1-3月 | 15,511円 | 0% |

| 2015年10-12月 | 15,952円 | +0.8% |

| 2015年7-9月 | 17,261円 | +2.3% |

| 2015年4-6月 | 15,374円 | +3.3% |

| 2015年1-3月 | 15,509円 | −0.2% |

| 2014年10-12月 | 15,833円 | +2.0% |

| 2014年7-9月 | 16,873円 | 0% |

| 2014年4-6月 | 14,881円 | −2.2% |

| 2014年1-3月 | 15,536円 | −1.3% |

| 2013年10-12月 | 15,526円 | −3.3% |

| 2013年7-9月 | 16,866円 | −1.9% |

| 2013年4-6月 | 15,209円 | −3.2% |

| 2013年1-3月 | 15,743円 | −3.4% |

| 2012年10-12月 | 16,026円 | −2.2% |

| 2012年7-9月 | 17,197円 | −1.7% |

| 2012年4-6月 | 15,706円 | −4.7% |

| 2012年1-3月 | 16,294円 | −1.7% |

| 2011年10-12月 | 16,395円 | +1.9% |

| 2011年7-9月 | 17,486円 | +5.4% |

| 2011年4-6月 | 16,482円 | +9.9% 震災で大幅な需要減 →収益確保のため単価増 |

| 2011年1-3月 | 16,581円 | +7.0% |

| 2010年10-12月 | 16,090円 | +2.9% |

| 2010年7-9月 | 16,593円 | −0.2% |

| 2010年4-6月 | 15,003円 | −2.3% |

| 2010年1-3月 | 15,501円 | −1.5% |

| 2009年10-12月 | 15,640円 | −3.2% |

| 2009年7-9月 | 16,622円 | −4.6% |

| 2009年4-6月 | 15,351円 | −3.6% |

| 2009年1-3月 | 15,741円 | −0.5% |

ほい。

そんな感じ。