ロボアドバイザー「WealthNavi」

人の手を介さず、自動で資産運用をする「ロボアドバイザー」。

アドバイスするだけで実際の売買はユーザが実行する「アドバイス型」や、売買も含めて自動運用してくれる「投資一任型」がある。

自分が使ってみたのは、「投資一任型」で最もユーザ数が多い「WealthNavi」(ウェルスナビ)。

WealthNavi(ウェルスナビ)

「自動で売買する」というと危ない感じがするが、WealthNaviの場合購入対象はVTIなどのETF。

例えば「VTI」の場合、「米国株式市場の全ての株を少しずつ買う」という商品で、個別株を買うのに比べ極力リスクを排除したような商品になっている。

基本的に「長期でみれば株価は少しずつ上がり続ける。過去の長い歴史をみてもそうだったじゃん?(特に米国株は)」という考えをもとに、長期投資する感じ。

その代わり、そうした指数連動型の商品は、リターンも少ない。

基本的に10年、20年、30年の長期投資向け。

1年(単年)での期待リターンは数%とか、そーゆー感じ。

その上で、なるべく長期で運用して「複利の力と配当益」で着実に増やしていこうよ、という。

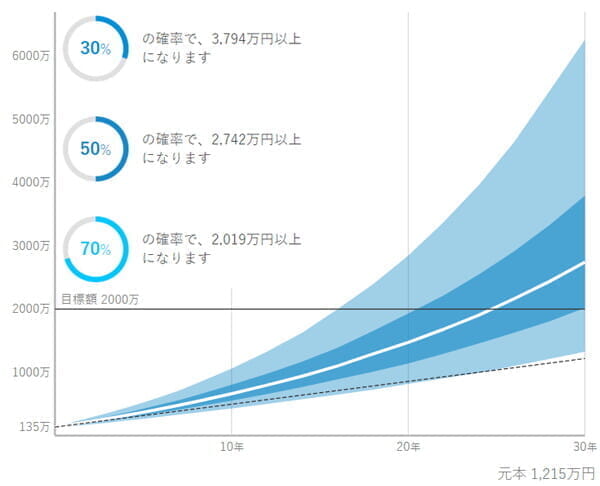

WealthNavi上では、毎月の積立額を指定してシミュレーションが可能。

毎月3万円を積み立てて、30年後には・・・

1,215万円の投資額が、30年以上の運用を行うと71%の確率で2,000万円以上になります

そんな上手くいくかはともかく、「WealthNavi」ではETFをいくつか混ぜ合わせ、ユーザが選択したリスク度から自動でポートフォリオを形成する。

グローバルに分散投資して、リスク回避。

例えばVTI(米国株)=30%、VEA(日欧株)=20%、VWO(新興国株)=10%、不動産、金、etc・・・

「WealthNavi」で対象となる投資先は以下。

| 資産クラス | コード | 期待リターン |

|---|---|---|

| 米国株 | VTI | 6.5% |

| 日欧株 | VEA | 7.5% |

| 新興国株 | VWO | 8.5% |

| 米国債券 | AGG | 1.9% |

| 金 | GLD | 3.9% |

| 不動産 | IYR | 5.8% |

https://www.wealthnavi.com/image/WealthNavi_WhitePaper.pdf

「期待リターン」が高いのもあれば、低いのもある。

これをアンケートに答えて作られる「選択リスク度合い」(1-5)に応じて配分し、自動でポートフォリオが作られる。

簡単に言うと、やることは以下だけ。

- 最初にアンケートに答えてリスク度を選択する

- お金を入金する

- 毎月の積立額を決める(積立したい場合のみ)

まぁ、手軽にグローバル分散投資をしたい場合には、いいかもしれない。

9ヶ月間の運用結果

「WealthNavi」を始めてから、9ヶ月くらい。

その結果について。

投入したのは合計118万円ほど。

最初(5月)に最低投資金額の30万円をいれて様子をみて、そのあと8月に70万円を追加投入した。

一気に入れるのは怖いので、残りは少しずつ積立で追加した。

現在の保有額は、130万円。

運用益は+11%で、13万円。

正直、長期投資なので9ヶ月の運用益をみてもしょうがないんだけど。

まだ「経済危機的なモノ」を、1回も経験してないし。

ちなみに配当は自動で投資にまわされ、手数料も上記口座から自動で引かれている。

(ETFは配当がもらえる)

ポートフォリオの構成と、それぞれの状況は以下。

米国株(VTI)や日欧株(VEA)、新興国株(VWO)は調子が良い。

まぁ株式全般。

要は、世界経済の調子が良かった。

WealthNaviがどうこうというアレではない。

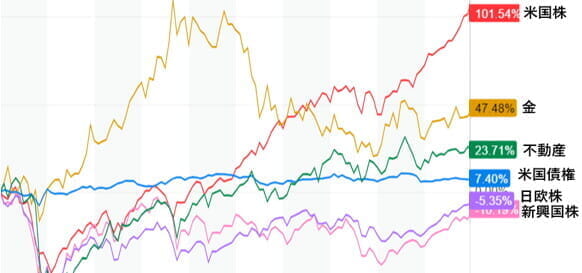

ちなみに各資産クラスの5/1~12/31までのチャートは以下。

割と右肩あがりになっている(経済が好調だった)。

これはあくまで5/1時点からの相対チャート。

自分の場合、WealthNaviで毎月積み立てたり、途中でガバッと入金しているので、↑チャートとは一致していない。

ちなみに、10年前時点からのチャートは以下。

10年前からだと、「金」とか「不動産」(米国)も割といい感じ。

2008年サブプライムローン問題でガクッとさがりつつも、米国株(VTI)は延びてきている。

ここら辺が、「長期的にみれば、株価は上がる(特に米国株は)」という言われる由縁。

当然ながら、過去10年・20年・30年がそうだったからと言って、今後が保証されているわけではない。

まぁ長期的にみて何が調子いいかは予測できないので、分散投資するといいのかな、と。

手数料(1%)の問題

「WealthNavi」の問題点は、手数料。

やっぱり手数料の高さ。

手数料は保有額の1%/年(税抜)。

人の手を使う一般的な「投資信託」よりは安いけど、「ETF」と考えると高い。

VTIのようなETFは、自分でも購入できる(取引手数料はかかる)。

また先進国株式とか全世界株のようなインデックス・ファンドなら、自分で買えば手数料0.2%程度である。

1%と0.2%だと「変わんなくね?」という感じだが、指標連動だともともと期待値が少ないので、この差は大きい。

まぁ日本のロボアドバイザーは手数料が高いんですよね。

他社(THEOとか楽ラップ)も、大体1%。

例えば、米国の例。

インデックス投資の名著「ウォール街のランダム・ウォーカー」のバートン・マルキールがCIO(最高投資責任者)をつとめる米国のウェルスフロント。

こちらは手数料0.25%。

Wealthfront – Planning & Investing Made Easy

ちなみにここは、「敗者のゲーム」のチャールズ・エリスもアドバイザーとして参加している。

ちょっと話はそれるが・・・

インデックス投資入門という意味では「ウォール街のランダム・ウォーカー」がいいと思いました。

BitCoinの誘惑に負けそうになった時は、コレを読むと心が静まる。

ウォール街のランダム・ウォーカー〈原著第11版〉――株式投資の不滅の真理

- 作者:バートン・マルキール

- 発売日: 2016/04/29

- メディア: Kindle版

本を読むのが苦手な場合は、以下とか分かりやすいかも。

言ってる内容は極論↑と同じようなことだが、会話形式で読みやすい。

難しいことはわかりませんが、お金の増やし方を教えてください!

- 作者:山崎元,大橋弘祐

- 発売日: 2015/12/04

- メディア: Kindle版

それはともかく。

とにかく、手数料が「1%」って結構キツいよね、という。

今のところ10%程度の運用益がでてるけど、長期的にみれば負ける年もあるワケで。

期待値が数%なのに、手数料1%ってのがなぁ。。。

ただまぁ、個人的にロボアドバイザーという響きの未来感が好きなので、とりあえず「WealthNavi」をやっている。

あと、もともとインデックスファンドの「先進国株式」だけ漫然とやっているんだけど、そこら辺の金融系に詳しいワケでもない。

それで「ちょっと『株』以外にも分散してみたいな」と考えた時に、「自分で考えて買うのは、ムズいな」と思って。

とりあえず全自動のWealthNaviでいいや、と。

そーゆー意味で、日本のロボアドバイザーもどんどん盛り上がって、「手数料が下がるといいな」と思いながら・・・

「リバランス」のタイミング

WealthNaviには「リバランス」機能がある。

これはポートフォリオ(各資産クラスの配分)を一定に保つために、自動で売買するということ。

ポートフォリオは「リスク許容度」(1~5)ごとに、ホワイトペーパーで考え方が公表されている。

「5」が最もリスクを許容してリターンを求める「ハイリスク・ハイリターン」。

具体的には「米国株」などの株式の比率が高くなる。

※2018/1時点(比率は年に1度、見直しが入る)

| リスク許容度 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| 米国株 | 14.7 % | 26.6 % | 30.6 % | 35.0 % | 35.0 % |

| 日欧株 | 5.0 % | 9.8 % | 21.5 % | 26.6 % | 31.8 % |

| 新興国株 | 5.0 % | 5.0 % | 5.0 % | 8.5 % | 13.2 % |

| 米国債券 | 35.0 % | 35.0 % | 29.1 % | 14.9 % | 5.0 % |

| 物価連動債 | 30.3 % | 13.6 % | 0.0 % | 0.0 % | 0.0 % |

| 金 | 5.0 % | 5.0 % | 8.8 % | 10.0 % | 10.0 % |

| 不動産 | 5.0 % | 5.0 % | 5.0 % | 5.0 % | 5.0 % |

| 合計 | 100.0 % | 100.0 % | 100.0 % | 100.0 % | 100.0 % |

上記資産クラスを分散保有するワケだが、例えばどれかの価値が上がりすぎて、↑比率から乖離した場合。

値上がりしたのをちょっと売って、比率が低くなっている他のを買い足す。

そーゆー「リバランス」を、自動でやってくれる。

ポートフォリオの配分を常に一定に保つことで、リスクを制御しようとする(長期的な安定向上を目指す)。

WealthNaviのリバランスは、半年に1回。

設定したポートフォリオから「5%以上の乖離があった場合」は前倒しで実行。

よくある質問 リバランスはどのタイミングで行われますか?

リバランスは、原則として、半年に一度行われます。

また、お客様のポートフォリオと最適ポートフォリオの配分比率を資産クラスごとに比較し、5%以上乖離している資産クラスがあった場合は、前倒しで行われます。半年に一度のリバランスも、お客様のポートフォリオと最適ポートフォリオとの乖離が小さく、リバランスの必要がないと判断した場合は、リバランスによる売買は行われません。

自動積立を行われているお客様は、リバランス付き自動積立の効果で、ポートフォリオが最適な状態を保ちやすくなっています。

積立をする場合、ポートフォリオの配分を保つため「どの資産クラスを買うか」を自動で判断・売買される。

「積立のタイミング=月1回」でリバランス的な売買をしていることになり、平常時は最適配分と乖離が少ない状況となる。

そのため、相場が荒れてない時期だと「半年に1回のリバランス」は発生しにくい。

自分の場合も、開始から半年のタイミングでのリバランスは、「リバランス売買ナシ」となっていた。

ということで。

「自分でポートフォリオを導入・維持する」と比べた場合の、全自動「WealthNavi」を使うことのメリットは・・・

- 毎月の積立で、ちょっとずつ自動リバランス(積立額の分だけ)

- 半年に1回、自動リバランス(5%以上の乖離の解消)

という感じすかね。

ちなみにWealthNaviは積立ナシ(最初の入金のみ)でも使える。

ただ↑のようなメリットを考えると、積立する場合の方がWealthNaviを「活かせる」んじゃないかな、と。

「DeTAX」(デタックス)のタイミング

WealthNaviの自動機能の1つとして、「DeTAX」(デタックス)がある。

リバランスの自動売買や配当で利益が出た場合は「税金」が増えるワケだが、「含み損」を確定して利益を目減りさせる減税効果が有用だと思われる場合、自動でそれをやってくれるというモノ。

「DeTAX(デタックス)」とはどのようなサービスですか?

配当やリバランスなどによって生じる税負担を、含み損を実現し相殺することにより翌年以降に繰り延べるサービスです。

リバランスによる売買益+分配金の税負担が2万円以上を目安として自動的にDeTAXが行われます。

ただ上記のように「売買益+分配金の税負担が2万円以上」でないと「DeTAX」(デタックス)は発動しない。

「売買益」(=リバランス)は相場が荒れてる時じゃないと発生しない。

(積立で「買う」だけで、「売り」が発生しないので売却益が生じない)

そして「配当」は微々たるもの。

結果、税負担が2万円を越す機会というのは、相場が大変動を起こしてリバランスが発生しない限りは、機会がなさそうだな、と。

「分配金」と「手数料」

各資産クラスから、ちびちびと「分配金」がでる。

分配金はそのまま翌月以降の再投資に回される。

過去「半年間」の分配金は、合計1万円くらいだった。

| 日付 | 資産クラス | 分配金 |

|---|---|---|

| 2017年7月 | 不動産(IYR) | 116円 |

| 2017年7月 | 米国債券(AGG) | 18円 |

| 2017年8月 | 米国債券(AGG) | 18円 |

| 2017年9月 | 米国債券(AGG) | 72円 |

| 2017年9月 | 新興国株(VWO) | 1,088円 |

| 2017年9月 | 日欧株(VEA) | 1,294円 |

| 2017年9月 | 米国株(VTI) | 1,244円 |

| 2017年10月 | 不動産(IYR) | 329円 |

| 2017年10月 | 米国債券(AGG) | 74円 |

| 2017年11月 | 米国債券(AGG) | 94円 |

| 2017年12月 | 米国債券(AGG) | 94円 |

| 2017年12月 | 不動産(IYR) | 495円 |

| 2017年12月 | 米国株(VTI) | 1,588円 |

| 2017年12月 | 日欧株(VEA) | 2,844円 |

| 2017年12月 | 新興国株(VWO) | 588円 |

| 2017年12月 | 米国債券(AGG) | 16円 |

| 合計 | – | 9,972円 |

分配金が高いのは、リスクが高い「株」関係。

自分はリスク「5」を選択しているので、株配分が多め。

逆に、毎月「手数料」が自動で差し引かれる。

過去半年の合計は、約4000円だった。

| 日付 | 手数料 |

|---|---|

| 2017年7月5日 | -277円 |

| 2017年8月7日 | -312円 |

| 2017年9月1日 | -421円 |

| 2017年10月2日 | -999円 |

| 2017年11月1日 | -1097円 |

| 2017年12月1日 | -1099円 |

| 合計 | -4205円 |

手数料は年額1%の月割払い(12分割)となる。

(毎月の支払い時点での資産の1/12)

入会時の留意事項

「WealthNavi」は本家以外でも加入できる。

WealthNavi本家や、SBI証券、SBIネット銀行、ソニー銀行など。

あと、なぜかANAもやっている。

ANAだとちょっとだけマイルが付与されたりする。

自分が始めた際は「SBI証券なら最低投資金額が安い」ということで、SBI証券で口座を作った。

しかしその後、WealthNavi本家のみ「長期割」が導入された。

通常手数料1%のところ、本家の「長期割」なら0.9%になる。

長期割|ロボアドバイザーならWealthNavi

| – | 長期割 | 最低投資額 | おまけ |

|---|---|---|---|

| WealthNavi本家 | ○ | 30万円 | – |

| SBI証券 | × | 10万円~ (キャンペーン) |

– |

| ANA | × | 30万円 | 四半期毎に50マイル |

今後の値引き余地のことも考えると、WealthNavi本家がいいのかな、と。

自分は面倒なので、鞍替もしないが。

※2018/05/17 JALも開始した

資産額に応じて毎月JALマイル付与の「WealthNavi for JAL」をWealthNavi(ウェルスナビ)が開始

まとめ

ロボアドバイザー全般でいうと、やっぱりまだ手数料が高いかな、と。

とはいえ、やっぱり「ロボアドバイザー」という言葉の未来感。

素敵。

実際には滅多にリバランスも発生しないし、あんまロボット感ないんだけど。

まぁ、自動で積立配分を決めて実行してくれるくらいか。

あとインデックスファンドはやってても面白くないんだけど、ロボアドバイザーは多少面白いというか。

(というか、本来は面白さを求めてやるもんでもないんだけど)

各資産クラスごとの「増減」がリアルタイムに可視化されるので、毎日WealthNaviのアプリを起動してしまう。

アルゴリズムで制御されている自分の金が、リアルタイムに上下するのをみるのはドキドキして楽しい。

毎日、一喜一憂である。

もはや「長期投資」とは言えない様相(笑

まぁ、実際には自分で手を下せないから、自分は見てるだけで何も手を加えないんだけど。

そこら辺の「人間の意志を介在させない」(欲に引っ張られない)というのも、効能の1つかなと。

とりあえず、しばらく続けようかと思います。

そんな感じ。

「フラッシュ・ボーイズ 10億分の1秒の男たち」がスゴかった。マイクロ秒を競いアルゴリズムを悪用して莫大な金を稼ぐ人たち。