6年間運用したウェルスナビを解約する

ウェルスナビを6年ほど運用した結果

WealthNavi(ウェルスナビ)を6年超継続したが、そろそろ解約しようかと思います。

結果としては取得額が+64%(1.6倍)になった。

積立金額は時期により異なり、金欠により停止していた期間も結構ある。

安い時期に買った量が多いので「ずっと定額で買い続けた場合」よりは良い結果になっている。

自分が選択していた「リスク5」(最も株の比率が80%超)は、結局株価に左右される。

そのためこの株価が上がったこの数年間でいうと、2020年あたりまでに仕込んだ比率が高ければ損益は良くなる形。

一方で、同時期に同額で積立を実施していた先進国株式は2倍となった。

これは結局、「この数年は株価が良かった」という話でしかないけど。

自分が元々ウェルスナビを始めた理由は、以下の2点だった。

- ロボアドバイザーを試してみたかった

- ポートフォリオ理論と「先進国株式」をベンチしたかった

ただ、ウェルスナビ(ポートフォリオの自動運用)と先進国株式(株)の結果を、最初の数年は同額で積立しながら比較していく中で、当初(理解が薄いながらも)ぼんやり期待してたような「逆相関をテコにした効率投資」とか「時宜をみたリバランス発動」みたいなものが、どうも難しそうだな、と。

例えば自分は当初「株が安い時は国債・金を積立したり自動リバランスすれば、結構良い感じにならないかな」とか思ってたんだけど、ここ数年は「そうでもないな」という感触があり。

※あくまで、ここ数年は(後述)

そもそも、ポートフォリオで市場平均の果実を採集する農耕生活でなく、多少リスクテイクな(アクティブな)狩猟生活を志すなら、マルチ資産でのポートフォリオでなく「オルカンやS&Pで良いのでは」ということになるので、自分は株に寄せようかな、と。

ウェルスナビの「リスク5」は、オルカンとか先進国株式と似たような構成だし。

ただウェルスナビは「自動でポートフォリオ運用」という意味では、いい選択肢だと思います。

やっぱ楽なので。

手数料が1%と高いけど、新NISAの積立投資であれば0.7%あたりに少し下がったりもする。

ポートフォリオと債券と逆相関

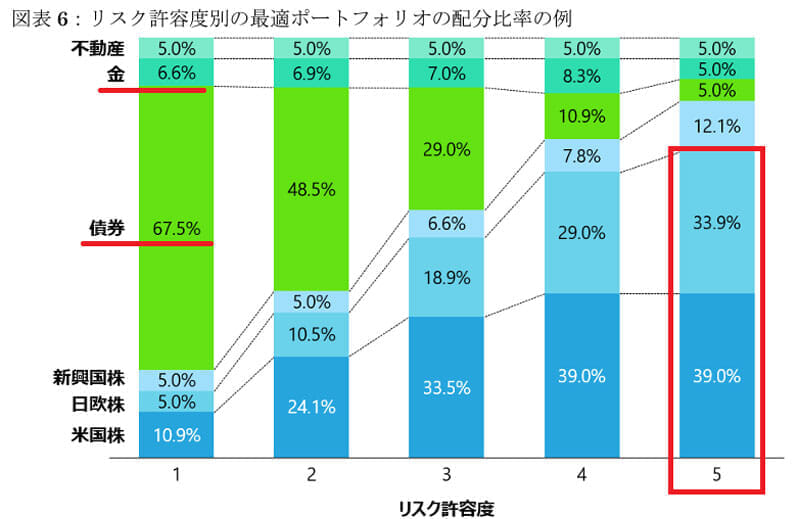

ウェルスナビのポートフォリオは、自分でリスク度合い(1~5)を選択して決まる。

リスク4,5あたりは、ほとんど株になる。

まず、自分が選択していたウェルスナビの「リスク5」はほとんど株になるので、どうせウェルスナビをするなら、リターンは下がれど「リスク3以下」での安全運転にしておけば良かったな、と思ってます。

あとからでも変更できるけど、なんか面倒なのでずっと放置していた。

リスクを下げると、手数料率がますます気になっちゃうしね。

リスク度合いを下げると、債券の比率が増える。

金・不動産の比率は変わらない。

「リスク5」の株比率が高すぎ問題は別として、自分が「株がダメな時は他の資産クラスを買えば・・・」と考えていたのが、この数年だけをみると「どうなんだろうな」という感触もあり。

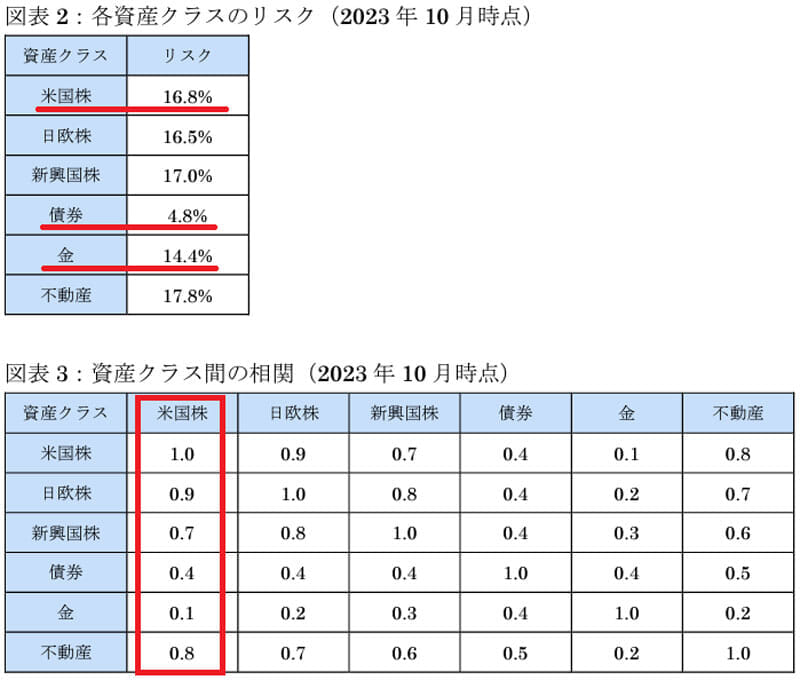

ウェルスナビの出してる資産クラスごとのリスクと、相関関係数は以下。

米国株と比べた時に、債券の相関係数は0.4。

ゴールドは0.1。

もともと「リスク5」(株で80%超)だと「株が全て」だが、低リスク設定なら債券の相関が活きてくるかもしれない。

「株:債券を6:4で持て」みたいな話もある。

ゴールドだけは株と違う動きをする。他は株と似たような動きをしがち。

しかしゴールドはどのリスク設定でも、ポートフォリオ内の構成比5%程度ではある。

で、「どうも債券も株と一緒に上下してないかな~」と思ってたら、最近は債券の相関が読めないような動きをしていたようですね。

- 株価と債券価格は逆相関って本当なの?

- 分散効果が消滅した時の世界

- 投資初心者にオススメ! 低コストで簡単に実践できる「60・40ポートフォリオ」の今後10年がこれまでよりも魅力的なものになる理由とは?

逆に言えば、今後は「株も債券も上がる」というシナリオもありえるようなので、そうなると「リスク3以下」のウェルスナビが輝いてくるのかもしれない。

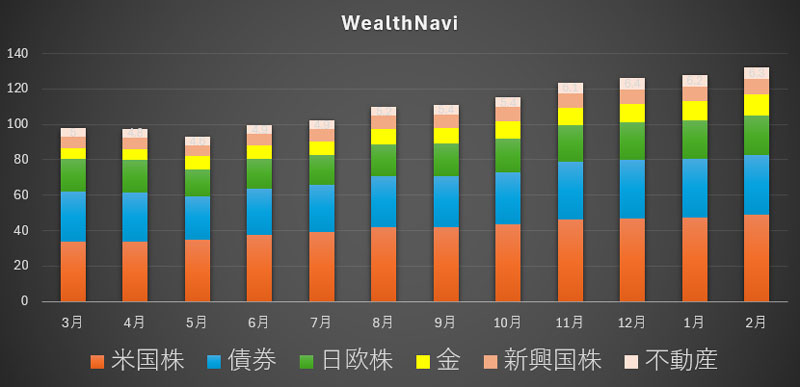

資産クラス毎の運用成績

6年間を運用してみて、最終的な資産毎の評価損益率は、以下の通り。

| 銘柄名 | 構成比 | 評価損益率 |

|---|---|---|

| 米国株(VTI) | 32% | +86.64% |

| 日欧株(VEA) | 36% | +47.09% |

| 新興国株(VWO) | 15% | +27.17% |

| 不動産(IYR) | 6% | +36.04% |

| 債券(AGG) | 7% | +13.95% |

| 金(GLD) | 4% | +83.47% |

| 金(IAU) | 1% | +13.66% |

VTIがイマイチ。

「株が悪いときは他を」の期待で、ボリュームは下がれどVTIの損益率が高くならないか、期待してたんだけど、リバランスは基本的に半年に1回しか発動しないし、積立によるリバランス効果は希釈されちゃって意味ないし、株は全体的に連動しちゃうし、ここ数年は株と債券の相関もアレだし、いまいち伸び悩んだ形。

リバランスは、原則として半年に一度行われます。 また、お客様のポートフォリオと最適ポートフォリオの配分比率を資産クラスごとに比較し、5%以上乖離している資産クラスがあった場合は、前倒しで行われます。

リバランスはどのタイミングで行われますか?

結局のところ、マルチ資産でのポートフォリオ運用を自動でしたいならアリだけど、当方はお金がニャーので、もうちょい株に寄せようかと思います。

来年あたりに解約するか、当面は積立を停止してから様子をみようかな、と。

新NISAの頭金にしたいので。。。

ほい。

そんな感じ。