海外旅行保険のデータでみる「事故発生確率」の3.4%

海外旅行保険事故データ

ジェイアイ傷害火災保険から、「2017 年度 海外旅行保険事故データ」が公開された。

ジェイアイ傷害火災 トラブルデータ(html)

2017年度 海外旅行保険事故データ(pdf)

ここでは、海外旅行保険における「事故発生確率」など統計情報がまとまっている。

ジェイアイ傷害火災保険はJTBとAIGの合弁会社で、海外旅行保険の大手であるらしい。

統計情報のサマリーは以下。

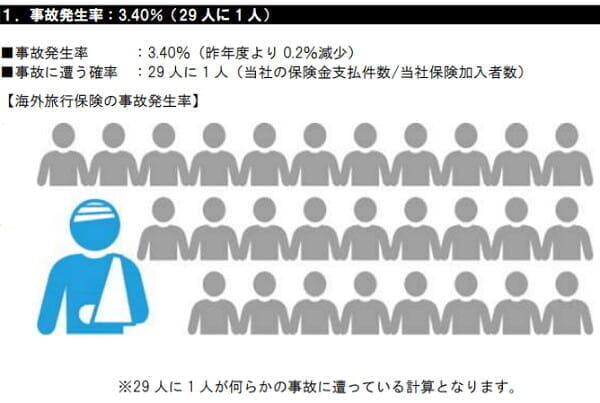

1. 事故発生率は 3.42%(29 人に 1 人)

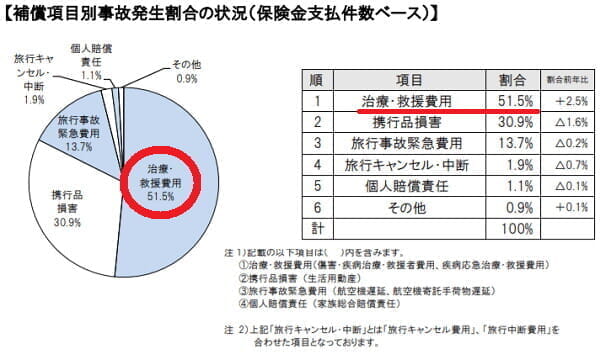

2. 補償項目別の事故件数 1 位は「治療・救援費用」、2 位は「携行品損害」、3 位は「旅行事故緊急費用」

3. 世界各地で高額医療費用事故※が発生 治療・救援費用の保険金支払最高額は、3,588 万円

4. シニア層(65 歳以上)の高額事故発生率は、昨年度と同様に 65 歳未満の約 4 倍

事故発生確率は、3.42%。

29人に1人ときくと、なかなかの確率だなぁと。

不安になってくるが・・・

この数値、本当だろうか。

なんか変な数字のトリックとか、入ってないだろうか。

以降、他に参照する数値との兼ね合いで、2016年度版の数字をちぇけちぇけ。

(ちなみに2016年も2017年も、数字は大して変わらない)

2016年度 海外旅行保険事故データ(pdf)

事故発生確率は3.4%?

2016年度でいうと、事故発生確率は3.4% (29人に1人)。

確率は、ジェイアイ傷害火災保険の「保険金支払件数/保険加入者数」から算出されている。

「腕にギブスをしている人」のアイコンで「29人に1人はケガをしてるのか?」という印象をうけるが、そういうことでもない。

調査結果の内訳には、荷物の盗難=「携行品損害」や、飛行機の遅延=「旅行事故緊急費用」を含んでいる。

「治療・救援費用」として保険の恩恵を受けたのは、51%。

さきほどの「事故発生確率=3.4%」の半分、1.7%が「治療・救援費用」の補償を受けている。

海外旅行保険に入っていた人の内、1.7%が「治療・救援費用」の補償を受けた。

海外旅行って、1.7%の確率で治療・救援のお世話になる可能性があるのね・・・

ただし、300万円以上の支払いが発生した「高額医療費用事故」の半数がシニア(65歳以上)であることを考えると、低額を含む「治療・救援費用」全体の半分くらいもシニア(65歳以上)なんじゃないかという気がするけど。

「治療・救援費用」の高額医療費用事故のうち、半数弱がシニア層(65 歳以上)

いずれにしろ、保険が効かない海外で病院のお世話になる場合、高額な治療費が発生する場合もある。

ジェイアイ傷害火災保険の過去最高額でいうと、9,335 万円(2014年度)。

2014年度 海外旅行保険事故データ(pdf)

過去最高の治療・救援費用保険金支払 9,335 万円の事故が発生

さて。

「事故発生確率=3.4%」だとか、「29人に1人」だとか、確率の数字は出ている。

しかし規模感はどうなんだろうか。

支払件数と契約者数

ジェイアイ傷害火災保険の「海外旅行保険」における「支払件数」は、別資料に数字がでてくる。

2016年度の支払件数は、42118件。おおよそ4万件。

ジェイアイ傷害火災保険 ディスクロージャー資料(pdf)

P42.品質向上への取組みについて

ちなみに申請が却下されて保険金がおりなかった「お支払対象とならなかった件数」は、約2千件。

おおよそ5%は、却下されてる感じか。

※ただしファーストコンタクトの電話とかで「対象外ですねぇ」という感じになるパターンは、ここに含まれてないかも

支払件数は4万件=事故発生確率の3.4%。

逆算すると、ジェイアイの契約数は120万件くらいか。

ジェイアイの年間契約数は「年間100万人を超える」らしいので、だいたい合ってそう。

ジェイアイの収入保険料の約8割は旅行保険。

年間100万人を超える海外旅行保険の販売実績があります。

この契約者数と支払件数でみても、事故発生確率3.4% (治療・救援は1.7%)というのは大体合致する。

(100万人超≒120万人のうち、4万人に支払い→3.4%)

3.4%というのは、本当だったか。

そう考えると、事故発生確率、意外と高いよなぁ・・・。

しかし、もうちょい見てみる。

再びの「事故発生確率」

海外旅行保険の、業界全体では「事故発生確率」はどうだろうか。

「損害保険料率算出機構」の統計資料をチェック。

https://www.giroj.or.jp/publication/statistics/statistics_2016_5.pdf

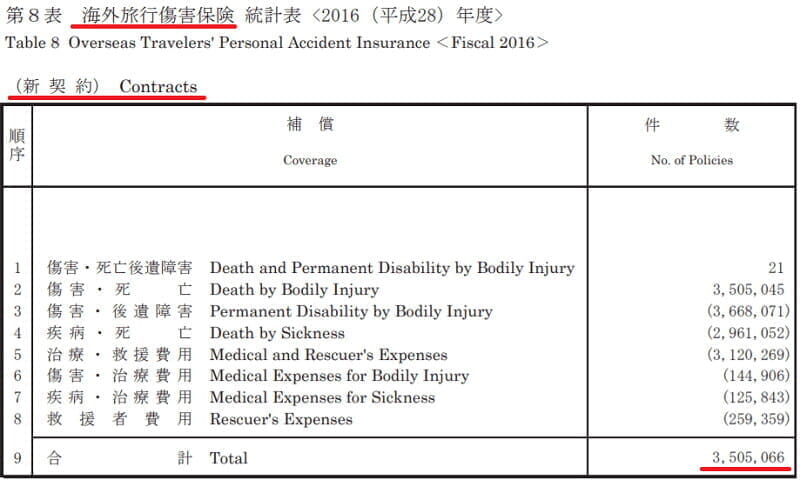

「第8表 海外旅行傷害保険 統計表 2016」。

2016年の契約数は、350万件。

(そう考えると契約数120万件のジェイアイは、全体の1/3くらいを持ってるのか?)

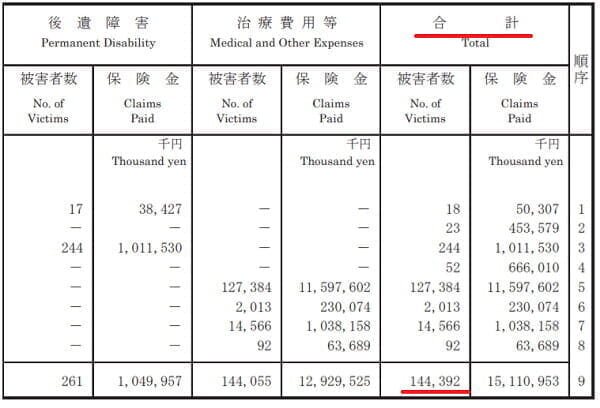

ちなみに被保険者数は430万人。

(1契約で複数の被保険者がいるからと思われる)

治療等が発生した「被害者数」は、14万人。

人数で割ると、業界全体での事故発生確率は3.2%。

(ジェイアイ風に言うと、治療・救援は3.2%)

んー。

やっぱジェイアイの「事故発生確率3.4%」 (治療・救援は1.7%)というのは、だいたい合ってるのか。

(業界全体だと、「治療・救援」は倍くらいの1.7%:3.2%だけど)

そのほか

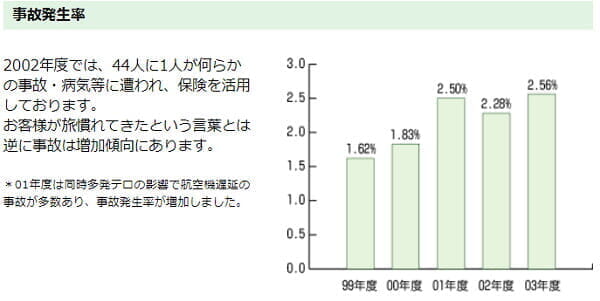

ちなみにジェイアイの「海外旅行保険事故データ」、確認できた「最も古い資料」は以下。

ジェイアイ傷害火災 トラベルデータ

1999年~2000年では、事故発生確率は1%台だった。

その後徐々に増えて、現在は3%台。

3%台まで増えた理由は知らない。

(2001年に1%を超えた理由は記載があり、「同時テロの影響で航空機遅延が大量に発生したため」)

ジェイアイによる訴求ポイントで面白かったのは、「クレカの保険じゃ足りない場合もあります」。

2016年度は治療・救援費用保険金支払額1,000万円以上の高額医療費用事故が7件発生しております。

例えば、これがクレジットカードの保険のみ(ゴールドカードでも治療費用・救援費用ともに200~300万円程度)であった場合は、多額の自己負担が発生する可能性がありました。支払いが難しい場合は、必要な医療サービスの提供が受けられないことにつながり、命に関わる場合もあります。

海外旅行保険は、加入の有無だけでなく、加入しているプランの補償内容も重要だといえます。

なるほど。

そうかもしれない。

とはいえ、高額治療費が発生する確率はかなり低い。

同資料によると、300万円以上の治療費が発生したケースは70件。

契約者数を120万人とすると、70件=0.006%%。

ま、当たれば痛いのは、変わらないけど。。。

そのための保険だしね。

自分も、ちょっと旅行保険を見直してみるのもいいかもな、と思った。

クレカか、有償保険か。。。

できればクレカで済ませたいんだけど。

どうだろうな。

そんな感じ。

記事参考になりました。

治療請求は複数カードの補償合算が可能なハズで、航空・ホテル系を3枚ほど足せば7~8百万までカバー可かと自己判断しています。

但し、実際合算したことや体験談を見聞きしたことがないので、気になるところでもあります。

私も事故発生確率3.4%という見出しに疑問を感じたクチです。

ちなみに、還暦秒読みの私の海外旅行歴は、数えたことが無いんですが150回ぐらいでしょうか。

そのなかでお世話になったのは2回。20年前のスイスで下痢と発熱が丸2日続いて病院に行ったのと(約1.5万円)、ダメもとで落とした眼鏡の修理費用を請求した(約1万円)件だけです。

事故率1.3%。65歳以上が突出している点を見れば、まあ普通かなっていう感じでしょうか。ちなみにクレカ付帯保険です。

でも、金額を見れば2.5万円で、保険に頼る金額ではありません。

ここは、クレカ付帯保険では賄えない事故が発生する確率がほしいですよね。

その点、tonogataさんが記された

> 300万円以上の治療費が発生したケースは70件。

> 契約者数を120万人とすると、70件=0.0003%。←0.006%の誤りです

が、クレカ付帯保険で十分ということを表していますね。

年に15回前後海外旅行を行く身になれば、任意保険なんて入っていたら保険料だけでなく時間の無駄にもなりますし、自動付帯のクレカ保険が便利で十分なことは確かでしょう。

払えない金額をリスクヘッジするのが保険であり、払える金額をカバーする必要はないと思います。

結論:海外旅行保険付帯のクレジットカードを持っていれば大丈夫!(笑)

どもども。

> 匿名さん

治療請求、複数カードが合算OKなんですね。

カードの補償についてはまだちゃんとチェックしてないですが、自分の手持ちカードの適用可能な範囲をチェックしておいた方が良さそうですね。

> Rさん

「0.006%」ありがとうございます。修正しておきました。

高額請求の半分はシニアですが、低額請求はもっとシニア率が高いような気がしました。ただまぁRさんの実体験の数字も拝見するに、65歳以下であっても、だいたい1%台くらいはみておいてもいいかもしれないですね。

治療系だけで考えると、もうちょい確率が低そうですが。

いずれにしろ、仰る通り任意保険に毎回入るというのは現実的じゃないかなという気がするので、カード付帯の保険でいきたいところです。

こんにちは。

クレカの保険(クレカ以外の保険もおそらく)は、合算不可にはならないと思います。いくつか保険の適用が受けられる場合には、そのうちの最大額が上限となります。この上限の範囲内で、各保険会社が、自社の保険金額の上限額に応じて、それぞれ分担するという形になっているはずです。

海外での病気・けがの治療も、日本の健康保険が適用される(日本の保険点数が上限となりますので、「実費の3割負担」ということにはならないようですが…)ということも考えると、私もカード付帯の保険のみでよいという判断をしています。

どもども。

クレカ保険、合算は不可なんですね。

(各社で分担?)

そうすると、補償が高めのカードを1枚もっておくと、更に安心という感じでしょうかね。

時間があるときに、自分もカード編成を検討してみたいモノです。

「各社で分担」というのは、ちょっと不思議ですよね。

保険事故を起こして、保険会社に請求すると、保険会社から「今回の事故について、他に保険に入っていませんか?」と質問を受けます。

あとは、保険会社同士で分担割合を話し合うということになるようです。

> 合算不可にはならない

→ これは治療補償のことかと。

> そのうちの最大額が上限

→ これは死亡・後遺障害のことかと。

私の認識では

死亡・後遺障害→合算不可、3千万 5千万 1億の3枚所持なら1億が上限。(←ミスリード/本文未触/今回不問)

傷害疾病 治療→合算可能、100万 200万 300万の3枚所持なら600万円が上限。

但し”治療→合算可能”の根拠が弱く、

「旅行保険 複数カード 合算」の検索結果で多々でてくる識者アドバイスでしかなく、

実体験でないことや、保険会社サイトの具体記述でないのがモヤモヤポイントです。

どもども。

治療補償と死亡後遺障害で扱いが別なんですね。そういえば損害保険料率算出機構の資料でも、数字が別で出てました。治療に比べると数が少ないので無視してましたが。

合算可能かどうかは、規約の細かいとこを読まないと分からないかもしれないですね。

みんな大好きANA-SFCゴールドの付帯保険 利用手引きからの引用です。

該当する 注1)を読んでも、死亡後遺障害はいずれかの最高額が上限と明記されてますが、治療についての死亡後遺障害以外の項目は 合算可否について明確でなく、不可と書いてないから たぶん可能…みたいな何とも霞ヶ関文法的な感じです。

—– 以下該当箇所引用 —–

注1 ) 複数のクレジットカード( 他社カード含む)付帯の傷害保険にご加入の場合、死亡・後遺障害の保険金額は合算されず、最も高い保険金額が限度となり、各カード( 他社カード含む)に付帯する保険金額に応じて按分して保険金をお支払いします。

死亡・後遺障害以外の保険金は、複数の同種保険にご加入の場合、クレジットカード付帯に限らず、各保険の保険金額に応じて、保険金が支払われるべき損害額を按分して保険金をお支払いします。

引用元 https://www.ana.co.jp/amc/reference/anacard/annai1_1_150511.pdf

どもども。

情報ありがとうございます。

「按分」ですが、文章を拝見すると、なんだか結局「按分」されるような気がしてきました。

死亡・後遺障害:他社クレカ含めクレカ内では按分されるが、任意保険は別扱い

治療系:クレカ・任意保険を含め、按分される

合算可能か否か知りたいだけでも、明確に記載されていないと憶測を呼びますね…

時間作って保険会社に聞いてみます…

どもども。

このあたりは規約でなく、WEBで分かりやすく説明して欲しいところですね。

いずれにしろ、保険会社にきいてみないとハッキリしたことは分からなそうです。

JCBのHPで、カード付帯保険についてのQ&Aがありました。

海外旅行保険

https://www.jcb.co.jp/service/safe-secure/insurance/incidental-insurance/qa.html#OVERSEAS14

国内旅行保険

https://www.jcb.co.jp/service/safe-secure/insurance/incidental-insurance/qa.html#006

カード自動付帯の海外旅行保険については、死亡・後遺障害は最高額が限度、それ以外は合算されるということのようです。(スミマセン、私のほうできちんと理解できていませんでした。情報ありがとうございました。)

国内のほうは、保険の種類を問わず、最高額が限度ということのようです。

JCBのHPでの記載ですが、一般的な内容として書かれていますので、信頼しても良いのではないかという気がしています。

国内のホテルに宿泊した際に、誤ってワインをシーツにこぼしてしまい、「カード付帯の保険でなんとかならないものか?」と情報を探してこのページに行き当たりました。残念ながら、国内旅行保険には、賠償責任保険は適用されず、カード付帯の保険に追加している賠償責任保険についても、ホテルの客室内での備品の破損については自己の管理下ということで保険の適用外になるという話でした。

海外のホテルに宿泊している場合には、同様の事故を起こしても保険の適用を受けることができたのですが…。

保険云々よりも、ベッドに入ってワインを飲むな、ということだとは痛感しています。ただ、なかなかやめられないので、国内でも補償してくれる保険を探してみようかと考えています…。

どもども。

按分情報ありがとうございます。

あと国内だと、部屋の中の備品は保険適用外になるんですね。。。

その他にも盲点がいっぱいありそう。。。