海外ATMのリスク、強制DCCとマルウェアの手口

「5,000円を引き出したら46万円請求」の衝撃

WISEでメキシコのATMから5,000円を引き出したら、46万円を引き落とされていたという記事が上がっている。

- Wiseカードで600ペソ(約5,000円)を引き出したら46万円請求された全記録【メール全文・証拠公開】

- 【続報と補足】Wiseは「BBVAがMastercard規則に違反した」と認定した。それでも返金しなかった。

46万円とられるのは、かなりキツい。。。

自分も海外ATMでWISEを使うので、他人ごとではない。

海外旅行でWISEによる外貨デビット決済と外貨ATM引き出しを試してみた

上記ではまだ銀行(BBVA)に調査依頼中とのことで、原因は分からない。

そこで語られているように、単純な「悪徳DCC」(自国通貨での決済で手数料を高く設定)や「桁数不具合」(600.000→600000)だけでは説明できない事象とのことで・・・。

いずれにせよ。

そもそも「海外ATMに潜むリスク」みたいなのは、この際だから自分も知っておきたいな、と。

一般的な意味で、ATMまわりではどんなリスク・手口があるのか?

そういうことをググったりジェミったりして、教えてもらったのであった。

特に、ATMにマルウェアが仕込まれた場合の手口の話が興味深かったので、そこを深掘って教えてもらった。

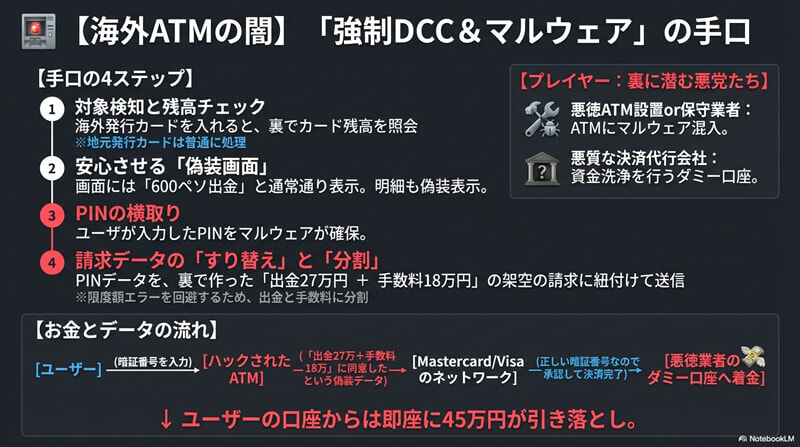

以下のような手口があるらしい。

- ATM設置業者か保守業者を買収するか、ATM(中身は大抵Windows)に物理で繋いで、マルウェアを仕込む

- 現地発行カードでは悪さしないが、海外発行カードが差し込まれたら発動

- 海外発行カードがきたら、まずは裏で残高チェック(残高ギリギリまで引き出すため)

- 利用者が入力した金額を、ATMから出金(正常動作に見える)

- その裏で、Mastercardにカード残高ギリギリの金額を外貨建て(円建て)で請求

- 「外貨建て」にすることで、現地の監視ロジックを回避(大量のペソを引き出そうとするのは怪しいぞ監視)

- 「1日の出金限度額」などに引っかからないよう、金額を「出金額」と「手数料」に分割

- 手数料率はATM側で自由に決めれるので、不自然な比率でもMastercardやWiseのチェックは通る

- 「出金額」と「手数料」の合計額が、全て悪徳業者の口座へ

- (マルウェアなので)明細を画面表示しないし、紙も印刷しないようにコントロール

仮にこういう手口をくらったら、デジタルのデータ的には正常な取引にみえるので、利用者側ではお手上げになってしまう。

「明細が画面表示されたら毎回撮影する」とかしておけば、後で救済措置に活きるかもしれないが・・・

そんな面倒なことは、イチイチやってられない。

まとめ

今まであまり深く考えたことがなかったが、やはり海外ATMはちと危ないですね。

例えば上記のような手口の場合、以下で対応するしかない。

- 引き落としまで猶予があるクレカを使う(速攻で引き落とされるWISEやSony Bank WALLETでなく)

- WISEの残高を最小にしておく(被害額を小さくするために)

- 銀行併設のATMしか使わない(街のATMを使わない)

ただ、海外ATMに潜むリスクは、これだけではない。

シンプルにカード情報を盗まれたり、PINの入力を盗撮されたり・・・

クレカでも結局、気をつける必要がある。

いろいろ、リスクを上げ出すと切りがない。

難しいもんだな、と。

ほい。

そんな感じ。

この記事を読んでいて、タイに行くときアップグレードしたRevolutのプレミアムプランがそのままになっていたことに気づきました(汗)

現地で意外と現金が必要だったので、手持ちがとぼしく、Revolutのカードに日本の銀行からチャージして、タイバーツに両替して出金しました。

いちおう、ATMには背後が確認できるよう、ミラーもついています(日本でもそうですが)

3人でいるときに街中(道端)のATMでおろしたんですが、見張ってくれてるかと思いきや二人はしゃべりながら遠くに歩いていたし、冷たい石の床が気持ちいいのか浮浪者が3台のATMのうち、2台分の前面を占拠して横になって寝ており、治安の面ではショッピングセンターなどの周辺に人が多いATMを利用したほうがよさそうでした。

どもども。

ATM、鏡付いてるんですね。

そういえばあまり気にしたことがなかったですが、ちゃんと活用しないとな。

ATMはカードが吸い込まれるトラブルもありえるので、何かあったら周囲にサポートが頼めそうな空港とか大型ショッピングセンターとか、そういうのがいいかもですね。

しかしATMに居座ってる人がいるような場合は、ちょっと使うのは怖いですね。

怖い話で、読んでいてドキドキしました。

Wiseなら書かれている通りに残高を最小にしておけば良いと思いますが、Sony Bank WALLETは『円からアシスト』で不足分が円普通預金から自動的にチャージされるので、この場合は円普通預金の残高も最小限にしておかないといけないのかな?と考えていました。ちょうど先週にBank WALLETを依頼した所だったのですが、Wiseの方が安心だったか?

どもども。

Sony Bank WALLETが、残高チェックにどういう答えを返すかは不明ですが、ちょっと不安な感じはありますね。

当てずっぽうで固定で指し値されたら、どのみちとられちゃうし。

ただ1日上限では、止まるのかもしれないですが。

記事とコメントやりとり拝見し確認したところ、「円からアシスト」は、自動で設定オン・オフできないようですね。

すると円預金残高にも気を付ける必要があるんですね・・・。

他の対策としては、(使えないところもあるかもしれませんが)VISAギフトカードのような使い切り型カードを使うとか?

どもども。

残高チェックが入った際に、円貯金を含めた金額を返すかどうかは分からないですが、そこがポイントになりそうですね。

いろいろ考えると、クレカを使う方が楽かもしれないですな。

もしくは必ず安全そうなATMまで行ってから使うか。

Sony Bank WALLETですが、届いたのでパンフレットを見ていたら、海外ATM引出し限度額(1日あたり、ひと月あたり)が設定できるので、必要な金額をその度にアプリで設定すれば大丈夫かな?

どもども。

限度額が縛れるなら、それを最低限にしておくことで、心の平安は保てそうですね。

アカウントがハックされない限り、そこは勝手に変更できないでしょうしね。

みなさんせいぜい数百円レベルを節約するために変なサービス(WISE、Revolut)を使いたがりますが、私は一切使いませんし、リスク面でも使いたくありません。

Sony BankもANAマイル獲得のための米ドル定期預金だけで、普通預金はほぼゼロ。そもそも銀行ATMカードにデビット機能が付加された数十年前に、こんな怖い仕掛けは無いと全銀行のデビット機能停止申請をしました。なんでこんなリスキーな仕掛けをデフォで勝手に付けるのかと怒ったものです。

ちなみに、タイに行くことは今後ないと思いますが、Asok駅改札前のSuperRichで日本円現金から両替するのが一番レートが良いです@2022年。

年5回前後行っている台湾は、台北富邦銀行のATMが手数料無料(VISAは日本側規定手数料取られますが、JCBはかかりません。ただし適用レートはJCBの方が若干悪いことを同時かつ同じATMで2度キャッシング実験して判明しています)、アフィリエイトサイト推奨の銀行ATMはとんでもない現地手数料がかかりますので、絶対使ってはいけません。

どもども。

現金から両替するのがシンプルかもしれないですね。

現金を多く持ち歩くのがチト気が引けますが、基本は現金から両替して、緊急時はクレカで引き出す、みたいなのもアリかもしれません。